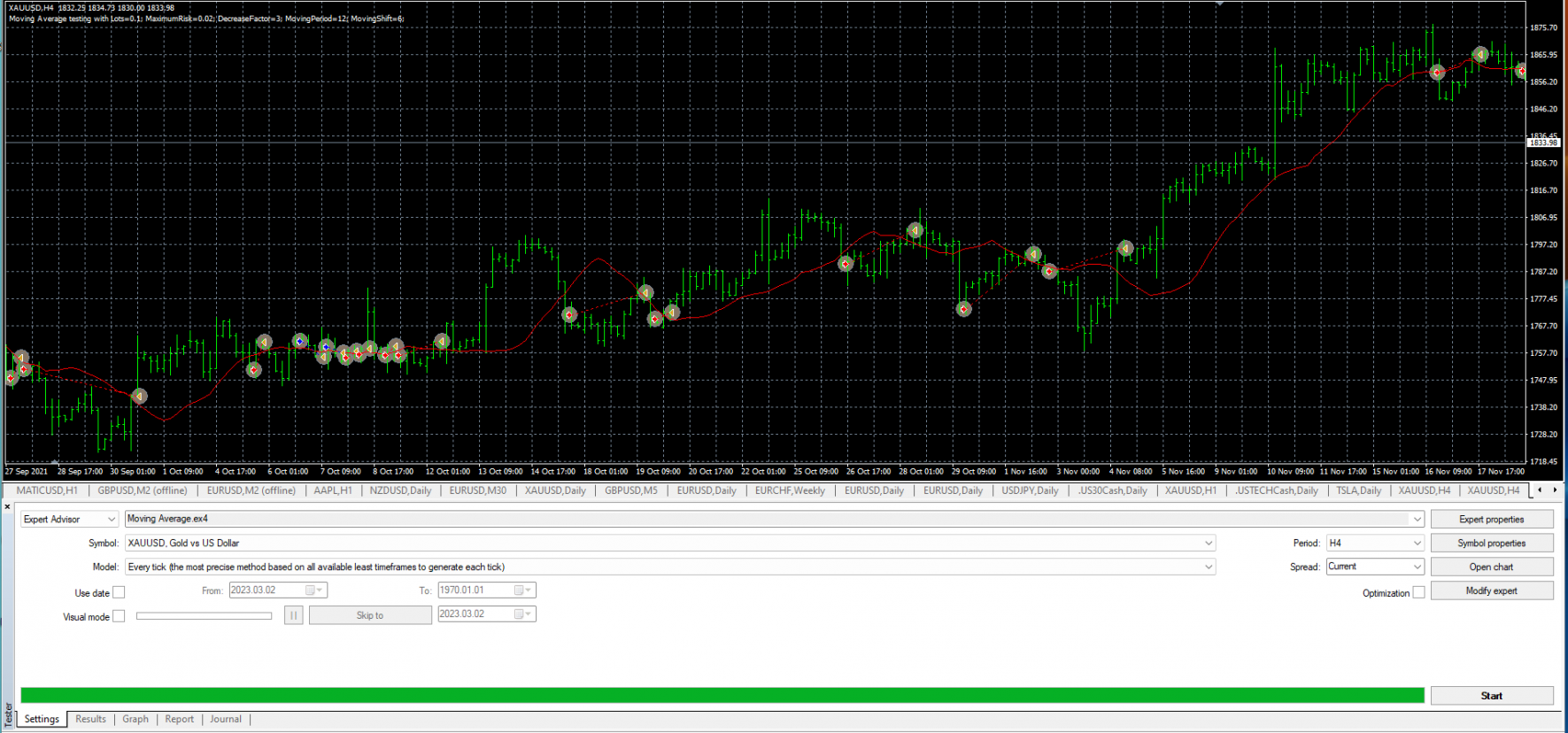

استفاده از نرم افزارهای ویژه بررسی عملکرد استراتژی معاملاتی بر روی داده های تاریخی را بسیار آسانتر و سریعتر می کند. علاوه بر این، به شما امکان می دهد مناسب ترین پارامترهای معاملاتی را انتخاب کنید، به عنوان مثال، ارزش Stop Loss یا Take Profit. اما نیاز به مهارت و تجربه در برنامه نویسی و آزمایش سیستم های معاملاتی خودکار دارد.

تست رو به جلو

از نرم افزار ویژه ای استفاده می شود که معاملاتی را پیدا می کند که با معیارهای استراتژی مطابقت دارند. معاملات سودآور و زیانده را خلاصه می کند تا نشان دهد آیا استراتژی در یک دوره زمانی معین مؤثر بوده است یا خیر. امروزه پلتفرم های معاملاتی زیادی وجود دارند که چنین آزمایش کننده هایی را ارائه می دهند.

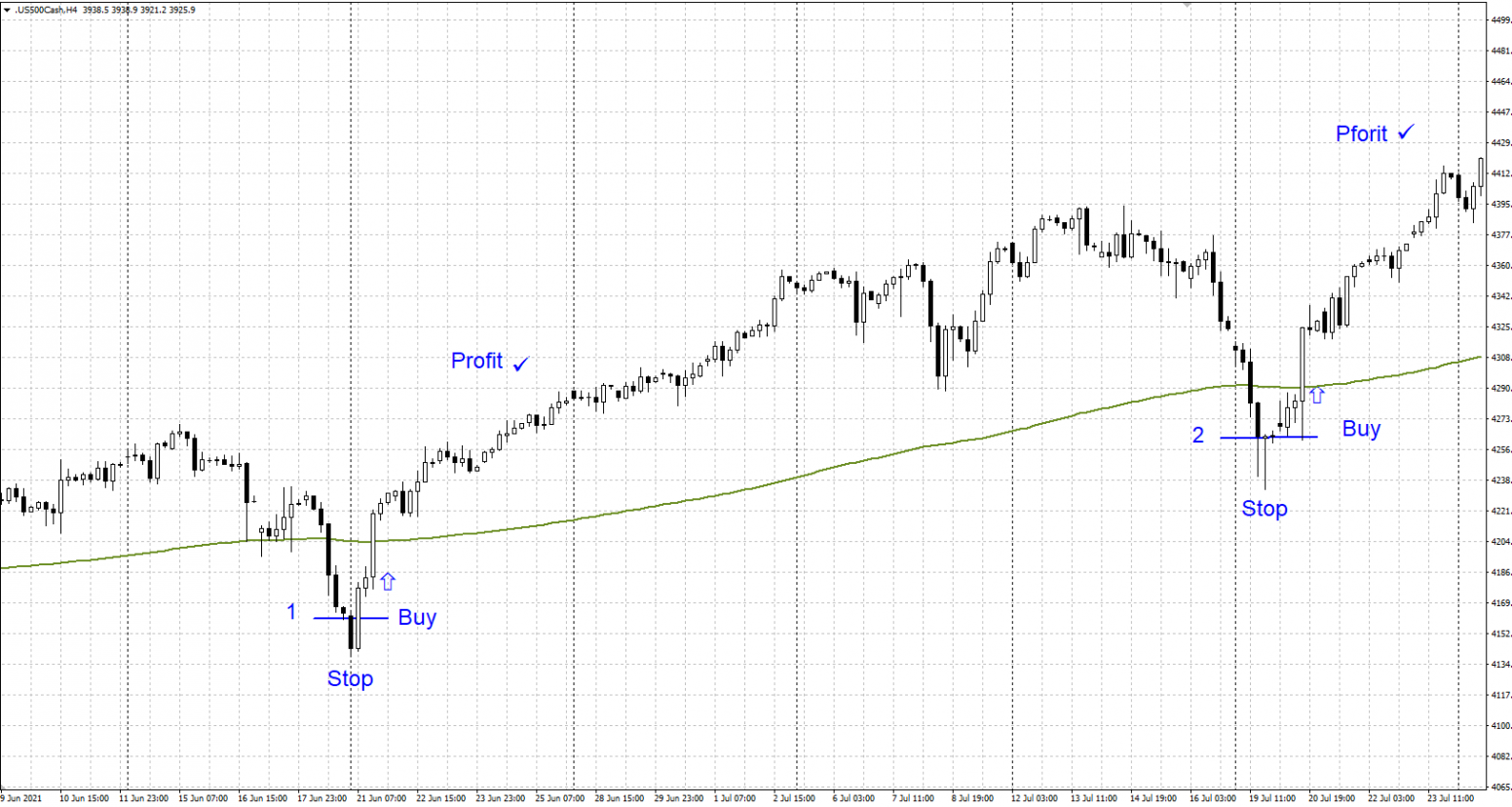

بک تست فرآیند ارزیابی میزان عملکرد یک استراتژی معاملاتی در شرایط گذشته است. این یک جزء کلیدی در توسعه یک سیستم موثر است. احتمالات مختلفی برای تغییر پارامترهای استراتژی وجود دارد و تنظیمات انجام شده می تواند تاثیر قابل توجهی بر نتایج داشته باشد. چنین آزمایشی عملکرد کلی یک ایده را نشان می دهد و بررسی می کند که آیا برخی از پارامترهای معاملاتی بهتر از سایرین کار می کنند یا خیر.

اگر استراتژی با ضرر کار کند، کنار گذاشته میشود یا تنظیماتی برای بهبود اثربخشی آن انجام میشود. پس از ایجاد تغییرات، استراتژی مجددا بررسی می شود و این روند تا رسیدن به نتیجه قابل قبول تکرار می شود. آزمایش دستی یک استراتژی معاملاتی بر روی داده های تاریخی به زمان و نظم نیاز دارد. آزمایش انجام شده به درستی شرایطی را برای درک دقیق تر از سطح موفقیت رویکرد انتخاب شده ایجاد می کند و به شما امکان می دهد مهارت های عملی شناسایی تنظیمات برای تجارت را بهبود بخشید.